Queremos aproveitar o bom momento para essa classe de investimentos e compartilhar 3 ações Small Caps que temos no nosso Fundo Black Swan Total Return. Boa leitura!

MILLS

Recorrência e alto crescimento

A líder nacional, com 30% do market share em locação de plataformas elevatórias, compressores e geradores em um mercado pulverizado, com recorrência e onde o tamanho faz a diferença.

A Mills foi fundada em 1952 com foco em construções de grandes obras e teve seu auge entre 2005 e 2013, com dois PACs, Copa do Mundo e Olimpíadas. Esse segmento representava 80% das vendas e teve crescimento muito forte. Mas o cenário mudou depois das Olimpíadas, tanto a crise quanto as investigações da Lava Jato pararam as empreiteiras, que eram as grandes clientes da Mills, o que fez a empresa passar por um período difícil. Ela conseguiu se reinventar, com foco no aluguel de plataformas. Para isso a companhia se voltou para o negócio de plataformas elevatórias, que foi a chave do seu turnarround. A empresa já havia criado uma divisão na empresa em 1997, mas havia vendido para a argentina Sullair, que foi renomeada de Solaris.

Em 2019, a Mills comprou a Solaris e se tornou a principal locadora de equipamentos no Brasil, com 28% de participação de mercado.

Fonte: Mills

Até 2022, 86% da receita da Mills vinha do segmento Rental (plataformas Elevatórias) e 14% das grandes obras (líder de mercado). Porém, no ano passado a companhia entrou no mercado de equipamentos de linha amarela, um mercado de mais de R$40 bilhões em receita, em que as 3 maiores empresas têm somente 10% desse total.

Fonte: Mills

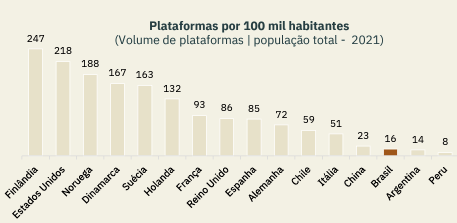

A empresa já vinha com um bom potencial de crescimento no mercado de plataformas elevatórias, visto que é uma solução de baixa penetração ainda no Brasil (gráfico acima). Porém o crescimento potencial aumentou substancialmente com a entrada no mercado de linha amarela (tratores, escavadeiras, etc.), que possui um potencial 10 vezes maior.

Alavancagem Atualmente a dívida líquida da Mills é de 0.8x Ebitda, muito mais baixa do que a das competidoras, o que é uma vantagem, permitindo que a empresa cresça mais rápido e ainda sim se mantenha em uma posição de baixo risco. Ou seja, ela é a empresa com maior potencial de crescimento do setor.

Fonte: Mills

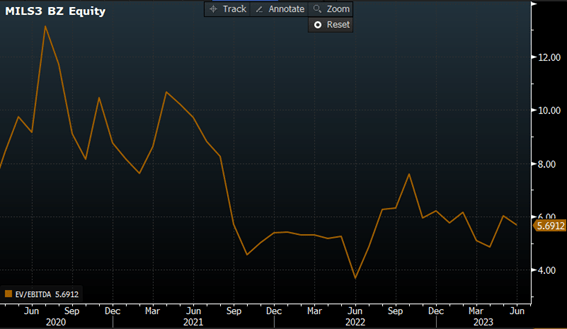

Preço: Com alto potencial de crescimento e baixo endividamento a empresa está valendo 4.5x Ebitda futuro, um valor atrativo tanto nominalmente como em relação ao histórico da empresa e seus competidores – Vamos 5.7x EBITDA e Armac 7.5x.

Histórico do múltiplo EV/Ebitda 12 meses. Fonte: Bloomberg

Conclusão: Além do potencial das plataformas elevatórias e da linha amarela a Mills tem uma “opcionalidade” com a parte de grandes obras que poderia voltar a ser relevante durante o governo atual.

Com uma grande avenida de crescimento, baixa concorrência, baixo endividamento e preço atrativo, colocamos a Mills no nosso portfólio em 2022, no início do fundo.

TRÊS TENTOS

Forte crescimento impulsionado pela inovação e diversificação

Pioneira na semeadura de trigo no estado do Rio Grande do Sul a Três Tentos nasceu em 1954, fundada pela família Dumoncel. Atualmente a empresa conta com uma base sólida de 18 mil clientes ativos e com o ecossistema agrícola mais completo do Brasil.

Ao longo dos anos desenvolveu três grandes frentes de negócios:

(1) varejo de insumos agrícolas: segmento com a maior margem da empresa, abrange sementes, fertilizantes e defensivos, onde os defensivos representam o maior volume.

(2) Industrialização: com atividades que incluem originação e trading de grãos, bem como a produção de farelos e óleos. Este setor detém a segunda maior margem na estrutura de negócios da empresa.

(3) Grãos: soja milho trigo e outros: apesar da cultura de soja ser a mais importante, também opera com milho, trigo e outras culturas.

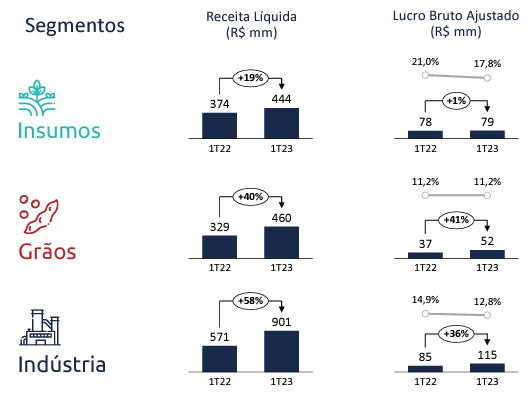

Receita líquida e margem bruta. Fonte: Release de Resultados – Três Tentos

É importante destacar que a empresa fornece serviços em gerenciamento de grãos, armazenagem e gestão de produção com ferramentas digitais avançadas. A parte de serviços é uma vantagem competitiva, um diferencial que aumenta a segurança e facilita a operação do produtor rural.

Fonte: Três Tentos

Em 2021, a empresa abriu seu capital na B3 visando expandir suas operações para o Mato Grosso. Essa estratégia era arriscada, pois ao contrário da região Sul, onde os agricultores são menores e são influenciados pela qualidade dos serviços, no Mato Grosso, os produtores são muito maiores e o preço desempenha um papel crucial na escolha dos fornecedores. Ao mesmo tempo, essa aposta valia o risco, pois abria a possibilidade de acesso ao maior mercado agrícola do país.

Já em 2023 estamos vendo resultados positivos desse investimento.

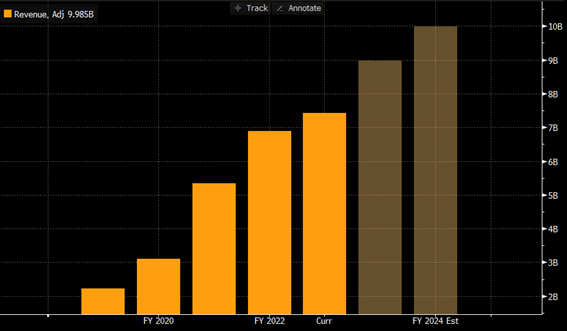

Crescimento: Com ampla atuação no Rio Grande do Sul, até agora a empresa tem conseguido um expressivo crescimento da sua receita. Desde a abertura de seu capital na bolsa em 2018, a Três Tentos tem apresentado um crescimento médio de 38%. O foco no Mato Grosso pode dar um novo impulso.

Crescimento de vendas ano a ano. Fonte: Bloomberg

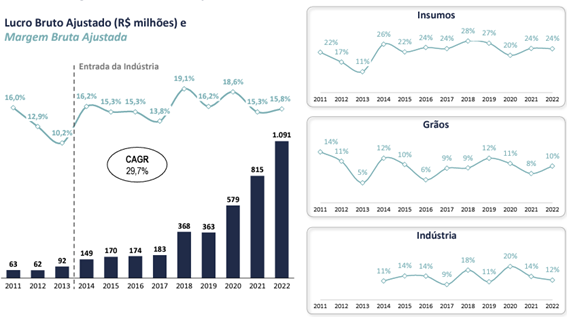

Mesmo com o alto crescimento nas vendas, a empresa tem conseguido manter suas margens brutas, como pode ser visto no gráfico abaixo:

Fonte: Três Tentos

Preço: Se compararmos o crescimento projetado com o múltiplo de Preço/Lucro de 11x, a empresa nos parece barata.

Conclusão: A estratégia de expansão para o Mato Grosso tem se mostrado bem-sucedida e tem potencial para se tornar uma nova fonte de crescimento duradouro. Vemos um grande potencial de crescimento, vantagens competitivas significativas (MOAT) e um preço atraente. Por estes motivos, investimos na empresa desde 2022.

CSU DIGITAL

Recorrência e alto retorno sobre o capital investido

Por fim vamos falar de CSU, uma empresa que o mercado olha pouco por causa do seu baixo crescimento de vendas e valor de mercado, mas que pode surpreender.

Criada em 1992, a CardSystem Ltda foi a primeira processadora independente de pagamentos eletrônicos do Brasil, sendo a primeira a aceitar as três principais bandeiras internacionais, Visa, Mastercard e American Express. Em 1997, com a aquisição da UPSI Informática e com a entrada de investidores private, a empresa passou a ser chamada de CSU CardSystem S.A.

No ano de 2006, já consolidada como a maior empresa do segmento na América Latina, abriu capital na B3, sendo listada no Novo Mercado.

As operações principais da companhia estão divididas em duas unidades de negócios: CSU Pays e CSU DX.

A CSU pays, que representa 65% da receita da companhia, oferece soluções em pagamentos, fidelização e incentivos, Banking as a Service (BaaS) e processamento de cartões de crédito, débito, virtual e digital, além de pagamentos via Pix e criptomoedas.

Já a CSU DX atua em customer experience, ou seja, basicamente é a divisão de atendimento ao cliente. Esse segmeto tem passado por um processo de automação que deve reverter em aumentos de margem para a companhia. A CSU tem constantemente investido na melhora dos seus produtos de forma inteligente, e apesar do baixo crescimento da receita, tem conseguido aumentar suas margens. O resultado disso é que o lucro da empresa cresce a taxas muito interessantes, por volta de 15% – 20% ao ano. Um exemplo disso foi o último resultado no segundo trimestre: a receita liquida caiu 1% contra o ano passado e o lucro subiu 15.8%.

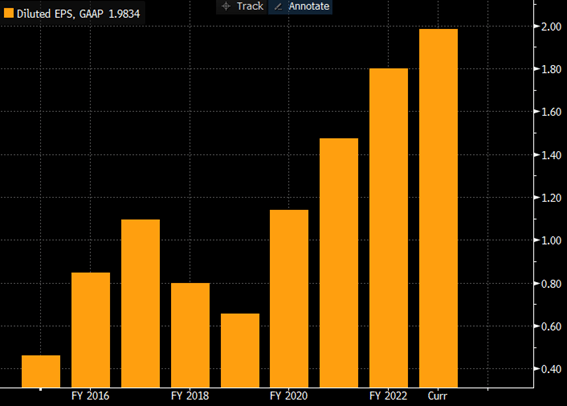

Crescimento do Lucro por ação. Fonte: Bloomberg

Fonte: CSU

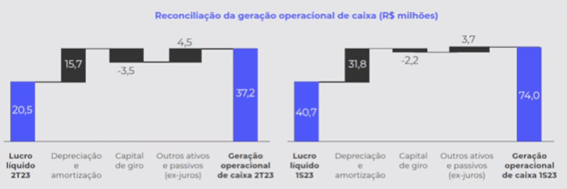

Porém a grande estrela desse investimento é a geração de caixa com alta recorrência. Se compararmos os 74 milhões gerados no último semestre e compararmos com o valor de mercado de 615 milhões, vamos ver que corresponde a empresa gerar praticamente 24% do seu valor por ano. Ou seja, é uma das empresas mais baratas atualmente.

Como a empresa gera muito mais caixa do que precisa investir, a dívida acaba sendo muito baixa, quase inexistente, o que diminui consideravelmente o risco da empresa.

Preço: A empresa está valendo hoje 4.2x a geração de caixa (Free Cash Flow), o que quer dizer que mesmo se o lucro não crescer, o valor da empresa poderia dobrar em menos de 5 anos. Porém, como o lucro por ação tem crescido, o prazo do retorno poderia encurtar sensivelmente. A empresa nos parece muito barata.

Conclusão: O mercado parece pouco interessado pela CSU por causa do baixo crescimento de vendas e acaba não olhando para o bom crescimento do lucro e alto retorno sobre a geração de caixa. Nesses preços a empresa nos parece um ótimo investimento e foi incorporada à carteira do fundo em 2022.

Fontes das informações: Release de Resultados e Apresentações de Resultados das respectivas empresas estão disponíveis nos links a seguir.

https://ri.csu.com.br/resultados-e-arquivos-cvm/resultados/

https://ri.3tentos.com.br/informacoes-finaceiras/central-de-resultados/

https://ri.mills.com.br/informacoes-financeiras/central-de-resultados/

Gestor no Brasil e economista pela PUC-SP com especialização pelo NYIF com vasta experiência de investimentos no Brasil e Estados Unidos.

Conselheiro editorial da Editora Edipro para obras de Finanças e Economia.