O primeiro semestre de 2025 foi marcado por uma mudança importante no equilíbrio dos mercados globais. A combinação de um dólar estruturalmente mais fraco com um S&P 500 operando próximo de máximas históricas tem incentivado uma realocação gradual de capital para ativos de países emergentes, com destaque para Europa e América Latina.

Cenário Internacional

O ambiente externo apresentou uma melhora importante. A trégua entre Irã e Israel, somada à decisão do governo Trump de reduzir temporariamente tarifas sobre produtos chineses, foi bem recebida pelos mercados. O movimento é interpretado como uma tentativa de reaproximação com a China em ano eleitoral e impulsionou os principais índices, como Nasdaq e S&P 500, que encerraram o mês com altas expressivas.

Além disso, cresce a expectativa de corte de juros nos EUA, diante de sinais de desaceleração da economia. O PIB projetado pelo Fed de Atlanta ainda aponta crescimento de 3% em 2025, mas houve uma revisão significativa na projeção de consumo das famílias, de 1,8% para apenas 0,5%. Soma-se a isso uma queda acentuada na confiança do consumidor — dado relevante, considerando que cerca de 70% do PIB americano depende do consumo das famílias.

Hoje, o mercado precifica cinco cortes consecutivos de 0,25 p.p. na taxa de juros americana, com início em setembro de 2025 e conclusão até julho de 2026. A taxa terminal esperada gira em torno de 3,25%, mas esse cenário ainda depende da evolução da inflação.

Há um risco real de retomada inflacionária, puxada por tarifas e desvalorização cambial. Em junho, por exemplo, o índice de preços de eletrodomésticos subiu 4,3%, o maior aumento desde a pandemia. A inflação nos EUA não mostra sinais claros de convergência.

Fonte: truflation.com

Fluxo Global e Dólar

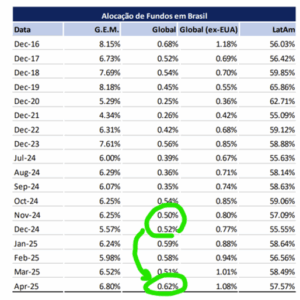

Atualmente, fundos globais mantêm a maior posição vendida em dólar em 20 anos, o que levou o índice Indice do Dólar Americano (DXY) de 110 para 97. Esse movimento tem beneficiado moedas e ativos de países emergentes. Brasil e Chile aparecem como os principais destinos desse fluxo na América Latina, movimento que pode se intensificar caso os cortes de juros nos EUA se confirmem.

Cenário Brasil

O Brasil segue com um ambiente construtivo de médio prazo. A queda do dólar e do petróleo aliviou pressões inflacionárias. A decisão do Copom de encerrar o ciclo de alta de juros favoreceu a curva de juros e impulsionou ativos de risco, como ações e o real. Vale lembrar que investidores estrangeiros representam cerca de 50% do fluxo da B3, e uma variação modesta — como o aumento de apenas 0,12 p.p. na alocação global — foi suficiente para levar o Ibovespa aos 140 mil pontos.

Fonte: BTG

Por outro lado, o ambiente segue pressionado pelo alto custo do capital e pela incerteza fiscal.

Com a taxa Selic em 15%, a atividade dá sinais de arrefecimento e todos os principais indicadores de inflação estão abaixo da média, o que abre espaço para o início de um novo ciclo de cortes de juros já no início de 2026.

Valuation e Custo de Capital

Apesar da recente alta do Ibovespa, o mercado brasileiro segue descontado em múltiplos históricos. Como mostra o gráfico abaixo do BTG Pactual, o P/L projetado de 12 meses (ex-Petrobras e Vale) está abaixo de 9x, contra uma média histórica superior a 11x — o que sugere espaço para reprecificação, caso o cenário doméstico melhore.

Fonte: BTG

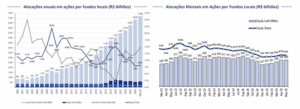

O gráfico de alocação em ações por fundos locais mostra que os níveis de exposição continuam entre os mais baixos da história recente, reforçando o quão desvalorizado ainda está o mercado acionário.

Fonte: BTG

Olhando para o histórico desde 2003, a renda fixa atrelada à inflação entregou uma rentabilidade significativamente superior ao CDI:

- IMA-B5 (inflação curta): +1.197%

- IMA-B (médio prazo): +1.339%

- IMA-B5+ (inflação longa): +1.517%

- CDI: +833%

As exceções ocorreram em 2005, 2008, 2013, 2015 e na sequência entre 2021 e 2024, anos marcados por alta de juros, crises e deterioração fiscal, que impactaram negativamente a marcação a mercado desses títulos.

Hoje, os juros reais estão entre os mais altos desde 2003, o que reduz o risco de entrada e aumenta o potencial de valorização futura.

Apesar dos desafios fiscais, a perspectiva de corte da Selic e das eleições em 2026 reforça nossa visão construtiva para a classe de ativos — com atenção ao cenário macroeconômico doméstico.

Conclusão

Acreditamos que o Brasil, apesar de seus desafios, atualmente oferece uma assimetria de risco-retorno atrativa. A continuidade do fluxo global para emergentes, a possibilidade de corte de juros e eleições em 2026 reforçam nosso otimismo tático.

Com o compromisso de preservação de capital em ambientes adversos e entrega consistente de retorno real no longo prazo, mantemos atenção a desvios da nossa tese central e seguimos protegidos contra eventos extremos (Black Swans).

Seguimos à disposição.

Atenciosamente,

Equipe Black Swan Gestão

Gestor no Brasil e economista pela PUC-SP com especialização pelo NYIF com vasta experiência de investimentos no Brasil e Estados Unidos.

Conselheiro editorial da Editora Edipro para obras de Finanças e Economia.